核心数据速览

$600亿+

2026 Q1中国创新药

License-out交易总额

$1,357亿

2025全年交易总额

同比增长超160%

49%

2025年中国占全球医药

交易金额比重

$1.84亿

Q1平均首付款

(2022年仅$5200万)

数据来源:国家药监局 / 财联社 / 证券时报 / 医药魔方 / PharmaCube,截至2026年3月31日

2026年Q1至少有5笔交易值得"拆开看"。这五笔交易看似各做各的,其实代表了三种不同的出海模式:平台授权(打包技术平台而非单品)、成熟资产授权(已获批品种的海外权益转让)、合作开发(Co-Co)(中方保留中国权益并主导早期开发,外方接棒全球开发)。

石药集团 × 阿斯利康(1月30日)|平台授权——12亿美元首付,加上35亿美元研发里程碑、138亿美元销售里程碑,潜在总价值约185亿美元。这不是单个产品的授权,而是石药的缓释给药技术平台 + AI多肽发现平台的打包授权。据公开报道,阿斯利康CEO Pascal Soriot在交易后表示,这类合作展示了中国生物技术行业的快速崛起。

信达生物 × 礼来(2月8日)|合作开发(Co-Co)——双方第七次合作。礼来获得肿瘤及免疫管线在大中华区外的全球权益,信达保留中国全部权利。首付3.5亿美元,总里程碑85亿美元,总金额88.5亿美元。信达CEO俞德超称此次合作"突破传统授权模式的局限"——信达利用自身抗体平台将项目推进到中国II期,然后礼来接棒全球开发。

中国生物制药 × 赛诺菲(3月4日)|成熟资产授权——罗伐昔替尼(JAK/ROCK抑制剂)授权总额15.3亿美元。这笔交易的特别之处在于:罗伐昔替尼是一个已在中国获批的成熟资产——2026年2月28日获NMPA批准,3月4日即授权赛诺菲,获批仅5天。大部分Q1交易集中在临床前或I期,赛诺菲选择的是一个已有中国上市数据的品种,风险更可控。

德琪医药 × 优时比(3月4日)|传统License-out——CD19/CD3双抗ATG-201授权,总额超11.8亿美元(6000万首付+2000万近期里程碑+最高11亿里程碑)。

荣昌生物 × 艾伯维(2026年1月)|传统License-out——PD-1×VEGF双抗RC148授权,总额56亿美元(6.5亿首付+49.5亿里程碑)。这是今年JP摩根医疗健康大会期间敲定的重磅交易。

有一个被讨论不多但值得留意的事实:Q1有3笔小核酸项目完成了out-licensing——圣因生物与罗氏(基因泰克)的RNAi授权(首付2亿美元,总15亿美元)、瑞博生物与Madrigal(首付6000万美元,总44亿美元)、前沿生物与GSK(首付4000万美元,总近10亿美元),三笔合计潜在交易额近70亿美元。小核酸药物首次成为BD出海的重要赛道。

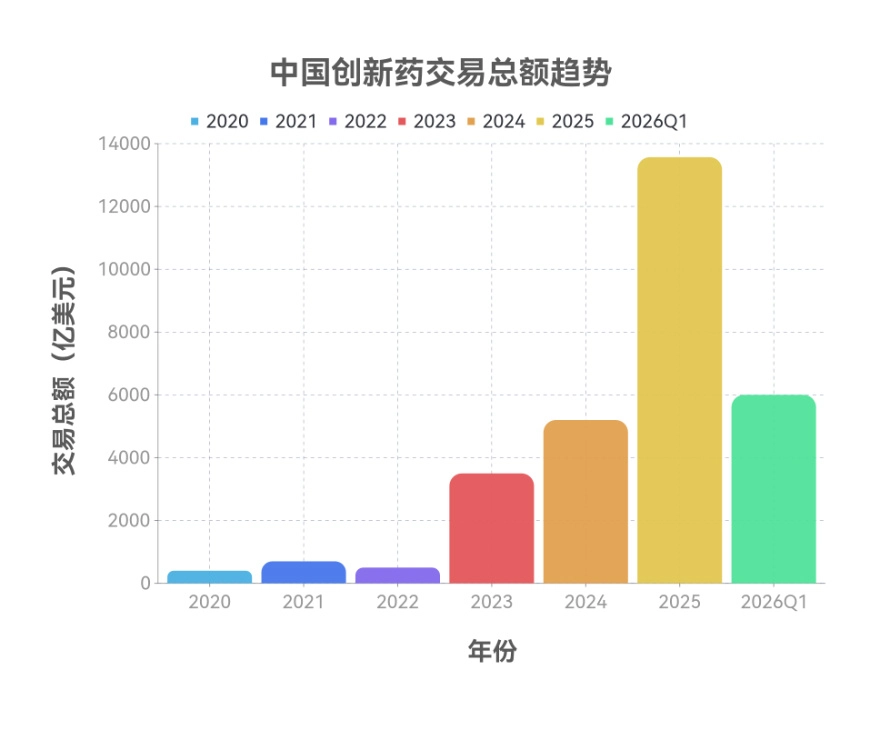

图1. 中国创新药License-out交易总额(2020-2026 Q1)

数据来源:NMPA、PharmaCube、医药魔方

2022年前后,中国企业在BD谈判中基本处于弱势方:MNC设定成熟估值框架,以较低成本挑选已验证资产。但2026年的情况已经彻底反转。

首付款中位数从2022年的5200万美元涨到2026年Q1的1.84亿美元,涨至约3.5倍(涨幅约250%)。平均交易总金额则从4.3亿美元涨到27亿美元。

更值得关注的是结构性变化。根据医药魔方数据,2015到2025年,中国License-in从主流退居次席,License-out数量从0跃升至占交易总量的50%。2025年,License-out首付款总额首次超过了一级市场融资总额(不含IPO)——这意味着BD出海从"锦上添花"变成了中国Biotech最重要的资金来源。

为什么MNC突然"抢"着买?有三个底层原因:

有意思的是,据行业交流(不代表具体公司立场),2026年JPM大会上不止一家中国Biotech的IR团队在国内路演时展示了同一个数据——同阶段的"China discount"已经完全消失,某几个热门靶点(比如PD-1/VEGF双抗、某些次代ADC)的资产,已经开始出现多个MNC竞价的现象。有业内人士透露,企业向一家MNC发送数据包后,另一家MNC会主动上门询问能否参与竞价——这种"买方争抢"的局面在三年前几乎不可想象。

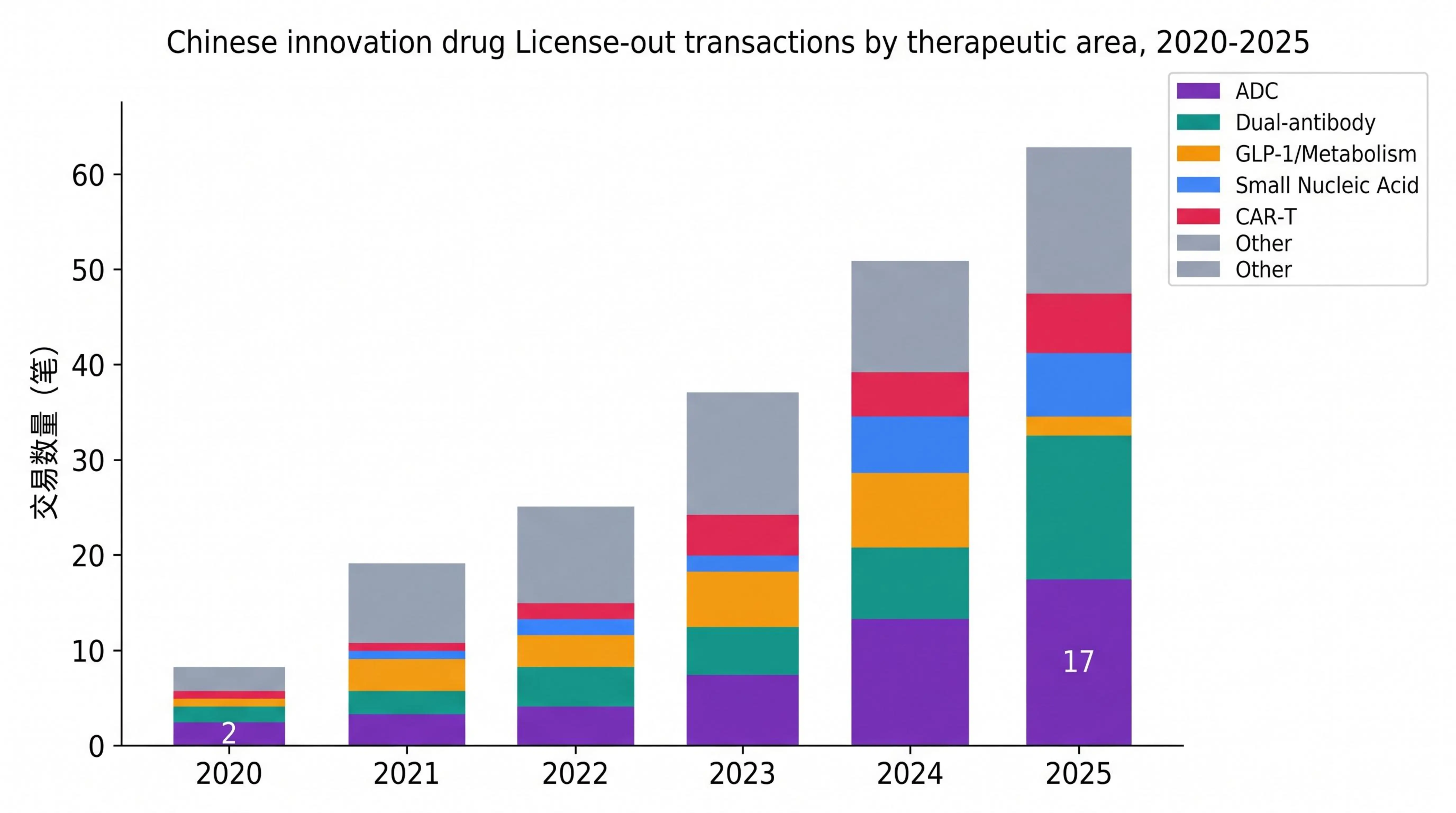

国内ADC首笔License-out发生在2019年,2023年迎来出海高峰,总金额达206亿美元。2024-2025年热度延续,截至2025年中,中国ADC出海重磅交易(总金额≥10亿美元)已达24笔。靶点正从Claudin 18.2、HER2、TROP2转向DLL3、MSLN、c-MET、CDH17等新靶点。

双抗方面,PD-(L)1/VEGF是核心赛道。2025年5月,三生制药与辉瑞达成总金额60.5亿美元的授权交易(首付12.5亿美元),刷新了当时中国创新药首付款纪录。TCE(T细胞衔接器)双抗正从血液瘤向实体瘤突破,德琪-优时比的CD19/CD3双抗ATG-201就是Q1的代表案例。

小核酸是Q1涌现的新赛道。如前所述,圣因生物、瑞博生物、前沿生物三笔交易合计近70亿美元,覆盖RNAi和ASO两大技术路线。这个赛道此前在BD出海中几乎缺席,2026年Q1的密集签约标志着小核酸正式进入MNC采购视野。

代谢/肥胖是2025-2026年涌现最快的出海方向。石药-阿斯利康交易的核心不是单个产品的出海,而是给药平台——石药的缓释给药技术平台是解锁长效GLP-1的关键。减重赛道已成为仅次于ADC的热门BD方向。

图2. 中国创新药License-out交易热门赛道分布(2020-2025)

数据来源:医药魔方NextPharma

趋势一:平台授权崛起。石药-阿斯利康交易的核心不是某个分子,而是缓释给药技术平台和AI多肽发现平台。这种"打包授权"模式意味着MNC购买的不再是中国Biotech的单一管线,而是其底层技术能力。平台授权的单笔金额天花板远高于单品授权——石药交易的185亿美元总价值就是证明。

趋势二:小核酸成为BD新赛道。Q1三笔小核酸交易合计近70亿美元,覆盖RNAi和ASO两大技术路线。此前小核酸在BD出海中几乎缺席,这一赛道的爆发意味着MNC的采购视野正在从蛋白药物向核酸药物扩展。随着GalNAc递送技术和LNP递送系统的成熟,小核酸药物的可成药靶点范围大幅拓宽,预计2026年下半年将有更多小核酸BD交易出现。

趋势三:首付款门槛持续抬升。2022年平均首付5200万美元,2026年Q1已涨至1.84亿美元。更关键的是,License-out首付款总额在2025年首次超过一级市场融资总额——这意味着BD出海已经从"锦上添花"变成中国Biotech的核心资金来源。政策定位的升级进一步强化了这一趋势:当生物医药被列为新型支柱产业,Biotech在BD谈判中的议价底气也在增强。对于仍在早期阶段的Biotech来说,能否拿到一笔高首付的License-out,可能直接决定下一轮融资的估值。

三个趋势共同指向一个判断:中国创新药出海正在从"卖单品"升级为"卖能力"——卖的不只是某个分子,而是技术平台、研发体系和不可替代的管线密度。

本文引用的核心数据来源

[1] 医药魔方NextPharma数据库:2025年中国创新药BD出海交易统计 & 2026年Q1医药交易趋势报告

[2] 财联社:《BD开门红!中国创新药对外授权交易额亮眼,1-3月逼近去年一半》(2026-03-28)

[3] 证券时报:《跨国巨头密集扫货中国创新药,一季度BD交易狂揽600亿美元》(2026-03-31)

[4] Morgan Stanley Research:专利悬崖与Licensing需求分析(2025.8);Goldman Sachs / 《经济学人》援引:中国新药分子全球占比数据

[5] 石药集团、信达生物、中国生物制药、德琪医药、荣昌生物、圣因生物:上市公司BD交易公告(2026年1-3月)

[6] 2026年政府工作报告:生物医药定位为"新型支柱产业"(国务院,2026年3月)

冰合试剂为ADC、LNP/mRNA、小核酸等赛道提供核心原料,包括功能化PEG交联剂(DBCO/NHS/MAL功能化PEG系列)、PEG化磷脂(DSPE-PEG及可电离脂质系列)、双功能PEG(异官能团PEG系列)及点击化学试剂(Tetrazine/TCO/DBCO系列),支持多规格定制。如需技术咨询或定制服务,请联系:023-68279488 | 19923948071 | 19112026971。

数据声明:本文所引用的政策信息、市场数据及行业分析均来自国家药品监督管理局、国务院公开文件、医药魔方、PharmaCube、财联社、证券时报及公开学术文献,信息收集截至2026年6月。行业判断仅代表作者基于公开数据的客观分析,不构成投资建议。

⚠️ 产品合规声明:本文章涉及的功能化磷脂、可电离脂质、点击化学试剂等产品为科研用化学试剂,仅限实验室研究使用,不用于人体临床、诊断或治疗用途。

邮箱 danticq@163.com

电话 023-68279488 | 19923948071 | 19112026971

地址 重庆市江北区盘溪路422号3幢

加关注

Copyright 2025 冰合试剂 All Rights Reserved.

渝ICP备2023007920号-3

渝公网安备 50010502504579号

渝公网安备 50010502504579号

磷脂系列

磷脂系列