mRNA疫苗产业 2020 vs 2026

• 全球已上市mRNA疫苗:从2款(2020)增至4款已获批(2026,含COVID更新版与RSV),流感疫苗mRNA-1010即将获批[1]

• Moderna总收入:2022年高位约184亿美元 → 2024年跌至约32亿美元[4]

• BioNTech收入结构:COVID疫苗收入占比持续下降,非COVID业务占比逐步提升[5]

• LNP关键组分国产化率:DSPC、胆固醇已达较高水平,可电离脂质与PEG-DMG仍以进口为主(据多项行业研究估算)

• 国内mRNA疫苗管线:石药、艾博、云顶新耀等已进入II/III期临床(据ClinicalTrials.gov / ChiCTR公开登记数据)

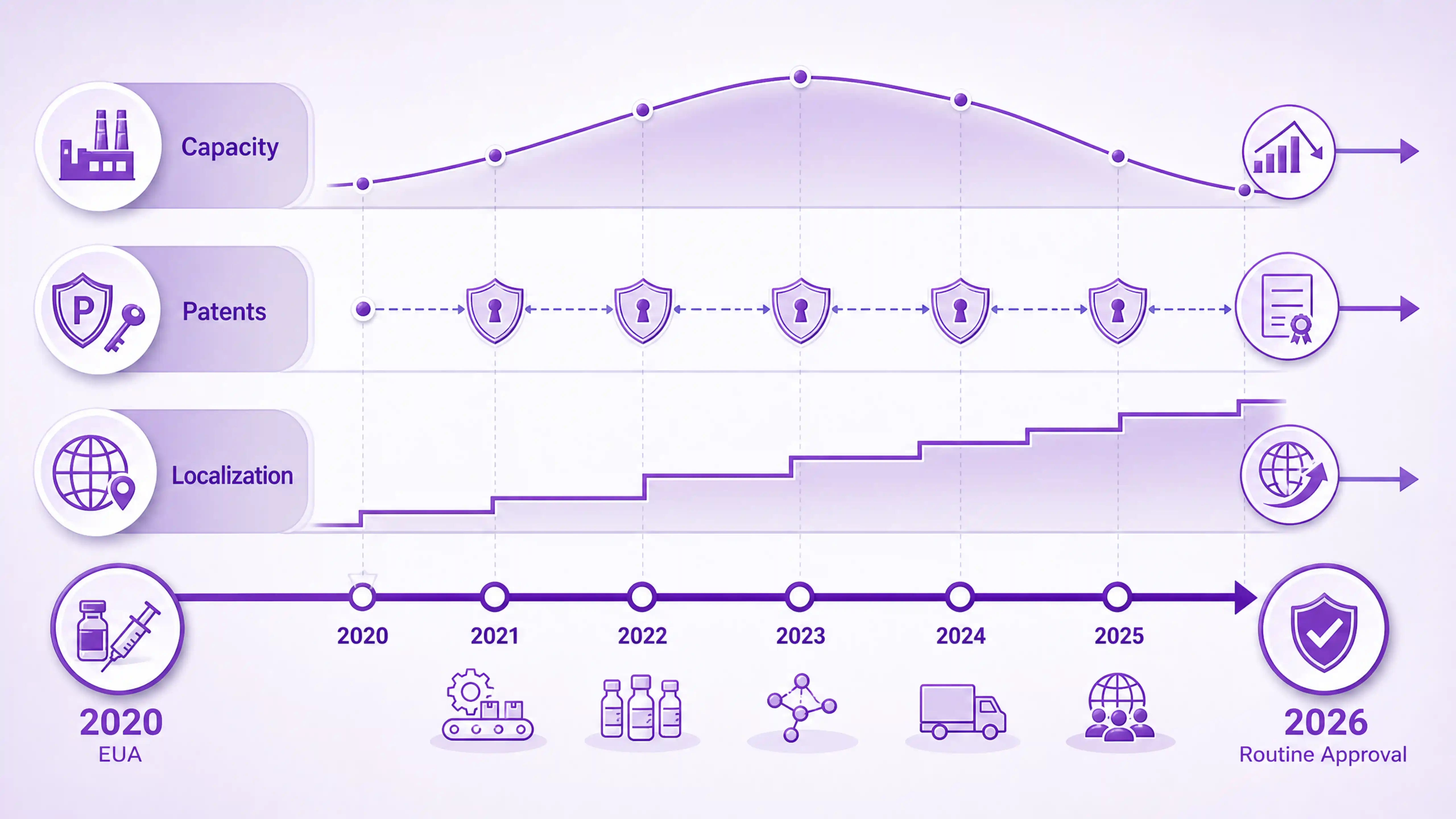

初期阶段(2020-2022):紧急扩产。BNT162b2和mRNA-1273在2020年12月同月拿到FDA紧急使用授权[2][3],全球立即进入mRNA疫苗的"产能竞赛"。辉瑞-BioNTech与Moderna累计承诺mRNA疫苗产能从早期的数十亿剂向每年约40亿剂级扩张,CDMO端药明生物、Catalent等同步扩线。那段时间业内讨论的关键词是"交付能力",交付时点比价格更敏感。

第二阶段(2023):需求骤降。Omicron之后全球加强针需求大幅萎缩。COVAX在2022-2023年面临需求下降和供应过剩,部分国家取消或推迟采购计划[1]。据Moderna年报披露,公司总收入从2022年高位约184亿美元跌至2024年约32亿美元[4],核心原因就是COVID高基数消失。BioNTech同期年报也显示COVID疫苗收入大幅下滑,公司加速向肿瘤等非COVID管线转型[5]。

第三阶段(2024-2026):结构性调整。产能过剩没有挡住mRNA平台继续扩边界。2025年Moderna下一代COVID疫苗mNEXSPIKE(mRNA-1283)获FDA完全批准,标志着mRNA疫苗从EUA走向常规审批;2026年6月,流感疫苗mRNA-1010获FDA咨询委员会VRBPAC全票(9:0)推荐,预计2026年8月获批[4],mRNA平台即将首次跨出COVID这个单一适应症。mRNA-1083(流感+COVID联合)此前曾遇到监管障碍,正在推进申报。这意味着过剩的是mRNA疫苗产能,不是mRNA平台本身--产业经历的是"应用面"换挡,不是"路线"退场。

判断:未来三年的产能投资将更明显地分化为两种--面向单适应症大单品的专用产线(流感、RSV)越来越谨慎,而面向管线组合的平台型产能(个性化肿瘤疫苗、可扩展的肿瘤新抗原管线)反而在加码。支撑这个判断的信号已经出现:(1)BioNTech 2024年已将R&D投入重心转向非COVID领域(主要是肿瘤和mRNA),iNeST个体化新抗原疫苗平台是重点方向,2025年更以12.5亿美元收购CureVac以加强mRNA癌症免疫疗法的制造能力;(2)Moderna在Science Day 2026上提出"制造工艺全面模块化"的理念,将mRNA科学、递送技术和制造工艺模块化,使传染病疫苗、个性化癌症疫苗、罕见病蛋白替代等产品可在同一技术平台上生产。这些信号说明,头部玩家的资源正在从"单品种大批次"的旧产能转向"多品种小批次"的新产能逻辑。

mRNA疫苗的专利壁垒比大多数人预期的还高,主要集中在三个层级:

Moderna与辉瑞-BioNTech在2022-2025年间围绕LNP与mRNA修饰展开多轮诉讼。2025年8月英国上诉法院判决辉瑞/BioNTech侵犯Moderna的mRNA修饰专利(涉及核苷化学修饰技术);2026年3月Moderna与Arbutus/Genevant达成22.5亿美元和解,了结LNP递送系统专利纠纷。这些诉讼并未对疫苗供应造成实际阻断,但和解金额之大(据公开报道,若全额支付将是制药行业迄今金额最大的专利和解之一)印证了LNP专利的壁垒价值。真正的压力在国内厂商--他们面对的不是Moderna vs BioNTech的"MNC内斗",而是Arbutus/Genevant体系的"上游拦截"。

国内规避路径主要有三条:(1) 设计结构差异化的可电离脂质(避开MC3衍生物权利要求);(2) 走mRNA自扩增(saRNA)路径,通过更低剂量降低对LNP的依赖(但saRNA仍需LNP递送,只是用量可能更少);(3) 走外泌体或LPP(脂质-聚合物杂化颗粒)递送系统,绕开LNP专利核心,但这些技术路线成熟度远低于LNP[6]。这三条路径都不是"仿制",而是平台级改造,各自也面临不同的技术风险和专利挑战。

2020年国内GMP级LNP关键组分供应能力严重不足,DSPC、胆固醇、PEG-DMG等辅料基本依赖进口。五年后这个结构发生了实质性变化:

国内mRNA疫苗管线层面,石药SYS6006、艾博ARCoV等已进入II/III期临床,云顶新耀EVM14/EVM16等个性化肿瘤疫苗也已进入临床阶段(据ClinicalTrials.gov与ChiCTR公开登记数据)。这些项目的供应链一旦走到临床III期,就会进入"国产化率爬坡"的关键期--临床批件对辅料的批次一致性、文件支持(DMF/CMC)、稳定性数据有刚性要求,这一关才是真正的过滤项。

国产LNP组分选型:按临床阶段画线

临床前/中试阶段→国产可用:DSPC、胆固醇、DOPE等结构性磷脂,国产批次一致性与COA文件已能满足工艺开发需求;PEG-DMG常规规格可支持配方筛选

临床I/II期→国产+进口双源:结构性磷脂可切国产主源,PEG-DMG建议双源备份,可电离脂质仍以进口为主、国产做平行验证

临床III期/商业化→进口为主:可电离脂质与临床级PEG-DMG仍依赖进口,核心原因是DMF文件完整性与多批次稳定性数据尚需积累;结构性磷脂国产替代可逐步推进

下次遇到供应商说"我们可电离脂质已经能用了",先问一句:有没有III期临床批次的≥3批DLS+LCMS+HPLC对比数据?有没有DMF备案?——数据到哪一步,国产化就到哪一步。

这五年里有一点尤其值得关注,mRNA平台的扩张不是线性的。mRNA-1010流感疫苗即将获批,mRNA平台正从COVID单一适应症向多适应症拓展,下一步的两条主线已经清晰:

这两条线的共同点是"剂量低/批次多/个性化"--和COVID时代"剂量高/批次少/标准化"的产能思路完全不同。产业玩家会重新配置产能结构,这部分会直接拉动LNP中间体的"小批量+高一致性"需求。

场景1:DSPC/胆固醇/DOPE等结构性磷脂→国产阳离子/可电离脂质分类(中试/临床前级别已可替代)

场景2:PEG-DMG/异双功能PEG → 国产+进口双源(功能化PEG分类),按mRNA疫苗临床阶段切换

场景3:SM-102类似物/可电离脂质 → 临床批次仍以进口为主,国产做工艺研究备份

场景4:个性化肿瘤mRNA疫苗(小批量/多批次)→ 选交付能力强的国产+进口组合,避免mRNA疫苗单一供应商瓶颈

冰合试剂提供mRNA疫苗LNP关键组分完整产品线,包括阳离子/可电离脂质(SM-102类似物/DLin-MC3-DMA/ALC-0315类似物)、PEG化磷脂(DSPE-PEG-NHS/MAL)、功能化PEG(mPEG-DMG/异双功能PEG)及单官能化mPEG系列,规格可定制。

Q1:2020-2026 mRNA疫苗产业的明显变化是什么?

产能曲线从紧急扩张转入结构性过剩。Moderna总收入从2022年约184亿美元跌至2024年约32亿美元,BioNTech COVID疫苗收入也大幅下滑[4][5]。但过剩的是"COVID单适应症"产能,不是mRNA平台本身。

Q2:mRNA疫苗的专利壁垒集中在哪一层?

主要三层:LNP递送系统(Arbutus/Genevant)、mRNA修饰(Moderna)、生产工艺交叉授权[6]。2026年3月Moderna与Arbutus/Genevant达成22.5亿美元和解,印证了LNP专利的壁垒价值。国内厂商面对的核心是上游拦截,不是MNC之间的相互诉讼。

Q3:LNP关键组分国产化率现在处于什么水平?

据多项行业研究估算,mRNA疫苗关键组分国产化率呈现分层状态:DSPC、胆固醇等结构性磷脂在中试级别已可替代;PEG-DMG中段突破但临床级仍以进口为主;可电离脂质(SM-102类似物、DLin-MC3-DMA衍生物)在mRNA疫苗临床批次的国产化率仍处于行业较低水平,临床/商业化级别依赖进口。这一关是真正的过滤项。

Q4:国内mRNA疫苗管线到哪一步了?

据ClinicalTrials.gov与ChiCTR公开登记数据,石药SYS6006、艾博ARCoV等已进入II/III期临床,云顶新耀EVM14/EVM16个性化肿瘤疫苗也已进入临床阶段。这些项目走到临床III期时,将迎来供应链国产化率爬坡的关键期,对辅料批次一致性与文件支持提出刚性要求。

Q5:未来3年mRNA疫苗平台的非线性扩张主要在哪?

个性化肿瘤疫苗(每位患者是一个生产批次)+罕见病/单基因病mRNA替代疗法是两条主线。这两类项目的共同特点是"剂量低/批次多/个性化",对LNP中间体的"小批量+高一致性+快速响应"能力提出新要求。

Q6:选LNP中间体供应商要看哪几点?

看五点:(1) 结构差异化能力(避开可电离脂质专利结构);(2) 临床/商业化级别的批次一致性(≥3批DLS、LCMS、HPLC对比);(3) 文件支持(COA+DMF配套);(4) 双源备份能力(国产+进口组合);(5) 个性化小批量的响应速度。

本文引用的核心数据来源

[1] World Health Organization. COVID-19 vaccine tracker and landscape. WHO, 2024. who.int

[2] Polack FP, Thomas SJ, Kitchin N, et al. Safety and Efficacy of the BNT162b2 mRNA Covid-19 Vaccine. N Engl J Med, 2020, 383(27): 2603-2615. PMID: 33301246.

[3] Baden LR, El Sahly HM, Essink B, et al. Efficacy and Safety of the mRNA-1273 SARS-CoV-2 Vaccine. N Engl J Med, 2021, 384(5): 403-416. PMID: 33378609.

[4] Moderna Inc. Moderna 2024 Annual Report on Form 10-K; Moderna 2025 Annual Report; FDA VRBPAC Meeting June 2026. modernatx.com

[5] BioNTech SE. BioNTech 2024 Annual Report. BioNTech Investor Relations, 2025. investors.biontech.de

[6] Pardi N, Hogan MJ, Porter FW, et al. mRNA vaccines - a new era in vaccinology. Nat Rev Drug Discov, 2018, 17(4): 261-279. PMID: 29326426.

[7] Arbutus Biopharma/Genevant Sciences与Moderna和解公告, 2026年3月3日.

本报告所有数据均来自公开来源(WHO疫苗追踪、NEJM临床试验论文、Moderna/BioNTech年报、Nature Reviews Drug Discovery综述、Arbutus/Genevant公告等),仅供科研与产业研究参考,不构成投资建议。文中提及的试剂产品仅限实验室研究使用。

邮箱 danticq@163.com

电话 023-68279488 | 19923948071 | 19112026971

地址 重庆市江北区盘溪路422号3幢

加关注

Copyright 2025 冰合试剂 All Rights Reserved.

渝ICP备2023007920号-3

渝公网安备 50010502504579号

渝公网安备 50010502504579号

磷脂系列

磷脂系列